どうも、こんにちはへげらもげらです。

今日はへげらもげらが所有する投資信託とおすすめ会計ソフトを投稿していきます。

へげらもげら家投資信託

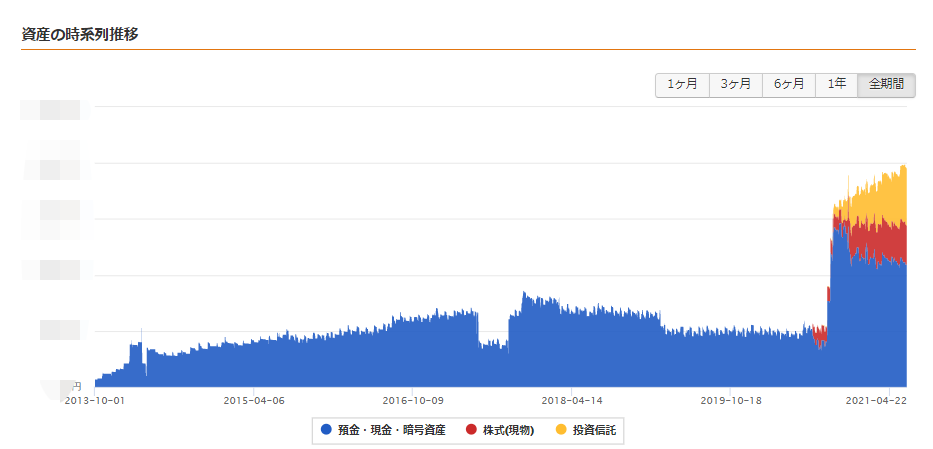

とりあえず、2021年6月現在に保有している投資信託をMoneyforward MEでそれぞれの証券会社と連携して一括表示したものです。(右端の%が増えた割合です。)

入った時期が良かったのでかなりプラスになっていますが、基本下がってもこのまま、つみたて行く予定です。

おすすめ家計簿アプリMoneyforward ME

Moneyforward MEは家計簿アプリでも最大手でおそらく、いままで家計簿アプリを導入しようと検討した方は名前は知っていると思います。

家計の一括管理ができるため、一回口座やカードを登録すればほぼ自動で家計簿が完成してくる手軽さがあります。

また自動で計算できないものは手入力やレシート撮影でのデーター入力に対応しています。

Moneyforward MEは有料版と無料版もあります。

Moneyforward ME無料版が有料版より劣るところ

- データー閲覧が過去一年分しかない

- 連携可能口座が10件しかない

- 連携口座の自動更新頻度が少ない。

- 連携口座の一括更新ができない

- 資産内訳・推移グラフ見れない

へげらもげら的には

独身で学生とかなら連携口座10件でも大丈夫とおもいます。

ただ夫婦、子供を含めた銀行、キャッシュカード、マイルカード、証券会社を一括で管理しているとやはり10件では難しいです。

あと資産内訳・推移グラフも結構見ていて楽しいです。

自分の家庭の資産内訳が偏りがどれくらいか・・・(こう見るとまだ40代なので現金がまだまだ多いなぁと思ったりできます。)

資産推移は自分の家庭の資産がどれくらいの勢いで増えているかをひと目で分かるので、頑張って貯めようと思うようになります!!

へげらもげらはこの2つの機能が有能すぎて有料版を契約しています。

時間があればExcelでもできる機能ではありますが、月々数百円で時短ができるのでおすすめです!

その他に有名な家計管理サービスはMoneytree、Zaim、LINE家計簿など、完全無料のものや一部無料で制限解除するのに有料のものなど、いろいろあります。

最初始めるのは携帯でのアプリがあるものが、簡単だし無料のソフトのほうがいいのではと思うかもしれませんが・・・長い目で考えるとMoneyforward MEがいいと思います。

Moneyforward MEが一番おすすめな理由は

家計簿アプリは確かに家計の改善のためにつけている人も多いですが、やはり家計の根本的な改善は節約だけでは無理だと思っていて今後少しでも副業も考えているなら、まずはMoneyforward ME無料版で始めていれば、そのときに取っていたデーターも確定申告で使える可能性があります。

(副業も以前に比べれば社会的に認知をされてきたのは追い風だと思います。)

もちろんMoneyforward MEのイケてない部分もありますが

- ブラウザーアプリなので、基本通信環境が必要なのと一瞬入力後に間が発生する。

- paypay、aupay、楽天pay、メルペイなどのバーコード支払いアプリの連携に非対応のものもある。

- 楽天カードと楽天IDの登録を両方すると二重に家計簿に表示されたりする。

- 楽天ポイントの管理が厳密には難しい。

①については動作は少し遅いですが、ブラウザーアプリだからMacやWindows関係なく使えるのとchoromeOSなどマイナーなものでも使用可能といういいところもあります。

②のバーコード支払いアプリに関してはMoneyforward ME以外のアプリも対応してないことが多い状況です。おそらくはバーコード支払いアプリ側の問題もあると考えられます。今後対応するなら全てのアプリで使用可能になると考えられますので、Moneyforward ME自体の問題ではないと思います。

バーコード支払いアプリで口座登録で自動計算できないものは、手入力やレシート撮影でデータ入力に対応しています。

基本的には財布を作成として管理できます。(上記の写真は財布を作成でpaypayと登録してpaypayの支払いを管理しています。paypayの自動チャージも振り替え機能を使えば問題ありません。)

③、④の楽天関係の問題も、振り替え設定を使ったり、家計簿は記入の100点を目指すのではなく、家計の管理改善のために使用すると考えてもらえれば気にならないレベルだと思います。(楽天経済圏のものとしてはポイントの連携をもっと改善してほしいですが・・・)

ぜひ、今後副業を考えていたりサイドFIREを目指しているのなら最初から将来を考えてアプリを導入してみてはどうでしょうか?

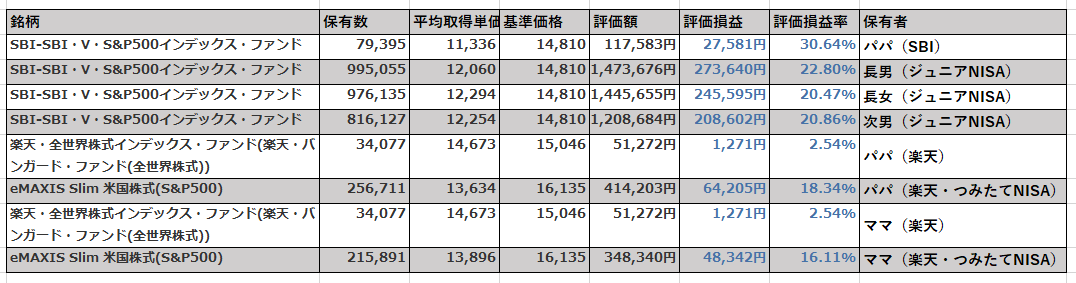

投資信託の家族個人の内訳

Moneyforward MEの表をExcelでまとめてみました。(左端が口座の名義です。)

なんで同じ銘柄があるかというとジュニアNISA、つみたてNISA、普通の投資信託で別表示になっているからです。

投資信託はできるだけ非課税枠を有効に使いながらもくもくとつみたて!!が理念だと考えていますが・・・

- ジュニアNISA 66666円✕子供3人=199998円/月 (SBI・V S&P500連動)

- つみたてNISA 33333円✕夫婦2人=66666円/月 (楽天 eMAXIS slim S&P500連動)

- つみたて投資信託 16667円✕夫婦2人=33334円/月 (楽天・全世界株式インデクスファンド・楽天・ヴァンガード:ファンド全世界株式)

かなりの家計を圧迫する金額になってます。。。

夫婦2人がつみたてNISAと投資信託で変な金額になっているのは

年間40万円のつみたてNISA枠を使い切るための33333円/月のつみたて投資信託と5万円/月まで楽天カードで投資信託のつみたてで1%ポイントがつくように16667円/月をつみたてているというものです。

やはり楽天証券が最近すごい伸びを見せているのは条件を満たせば

投資信託5万円/月まで楽天ポイント1%がつく(夫婦合わせて月1000ポイント)

これがやはり他の証券会社にはないお得なところでしたが、最近SBIが対抗してポイントが付くようになりました。

さらにSBI・Vと手数料(信託報酬)が最安と考えられるものも導入されます。

ただ楽天もおそらく対抗して信託報酬などは引き下げてくると思うので、私としてはこのまま楽天で所有しているものは、そのままで様子見です。

去年から始めた投資信託ですが

毎月少なくとも30万円ぐらい強制投資しているので・・・勢いよく増えてます。

ジュニアNISAが2023年に廃止が決まっているので、非課税枠を使用するためには、ここが頑張りどころと考え節約をして資金を捻出しています。

投資信託の銘柄選定について

投資信託は基本S&P500を中心としてつみたてているのと一部は全世界株式に振り分けている形です。

投資信託で銘柄を選ぶ時に考えたのは下記のとおりです。

- 円だけの資産を持たない(為替ヘッジなしのものを選ぶ)

- 今まで安定的に増えてきたものを選ぶ(実績重視)

- 可能な限り時間と分野を分散する。

①円だけの資産を持たないというのは日本の経済状況を考えると円安ドル高に長期的には進むと思っています。海外移住を考えてないので給料は日本円での支払いであり、日本国内で生活すると自然に決済や資産は円ベースになります。老後のことを考えるとドルベースで一部は保有しておくのが有利と判断しました。

②安定的に増えてきたものが未来も増えるかどうかは誰にもわからない。ただ今まで実績を残したものはそれなりの理由があるのでそこに投資していく。(S&P500とかの投資信託は入れ替えがあり、同じS&P500でも時期によって構成要素が異なる。投資は100店満点ではなくて80点でも十分価値があると考える。)

③この分散は時間はこれからゆっくり積み立てていくことで可能ですが、分野とか国を分散できているかというとすこし微妙なので今後は、勉強しながら新しい銘柄を組み込んだりしていきたいです。

(S&P500は米国だけ、全世界株式も全世界の名称だがかなりの部分で米国が含まれる。ただこの社会の状況的に米国の会社を買っていても大体がアップルのように国際的な活動で利益を出しているので、果たしてヨーロッパや東南アジアの銘柄が、必要なのかが現在自分は判断できてない。特にヨーロッパはアメリカに比べると見劣りするので、知識を増やしてから参入しようと考えています。)

まとめ

やはり医師という職業柄、病院への拘束時間が長いので投資全体のポイントとしては

投資信託の売りである信頼できる銘柄を手入れいらずで自動積立で老後資金を作るが目標です!

あと職業がら「先生」「先生」といわれる種族なので、自信過剰にならない関わり方で取り組んでいくようにしていってます。

(医師の中では先生と呼ばれるためか、自信が過剰になっていて自分の専門ではないはずの医療以外も専門家や知識人のように行動する人も、まぁまぁいる印象です。。。個人的見解です・・・)

投資信託に関しては定期的にどれくらい増えているかも含めて発表していきたいと思います!

では今日も一日みなさんにとっていい日でありますように!!

コメント