どうも、へげらもげらです。

今回はかぶしき投資をなぜはじめたか・・・どうやって妻を説得したかについての投稿です。

医師の妻だと、給料も高いし専業主婦でもいけるわよね!?

将来のことを考えて投資をしたいんだけど・・・

え、なんで!!毎月困ってないから・・・そんなのいらないんじゃないの!!

じつはそんなことないんだ・・・

こんな感じで私の妻との話し合いは始まりました。

目次

医師のわたしが考えた投資について!

1.なぜ投資をはじめたの?

医師といえば高給というイメージがありますよね!!

確かに医師は年収ランキングでも2位に入るぐらい平均年収が高いのは事実です。

ただこれは他の労働者と同じように働いていればという状況での話です。

例えば病気になったり、怪我で入院したり、何らかの医療事故で訴えられて働けなくなったり・・・

リスクは様々あります。

つまり働けている限りは高年収ですが、他の労働者と同じく働けなくなれば・・・高年収であろうがなかろうが・・・無収入になってしまうリスクがあります!!

(勤務医であろうと開業医であろうと働けなくなれば終了・・・結局は一馬力の馬車と同じです。馬が倒れたら、そこまでです。)

就業不能保険などの対処法はもちろんあると思いますが・・・

どうしてもインフレにより現金は将来的には価値が低下していくため、貯金ではない成長していく資産が必要!!

私の考えたリスクヘッジのとり方が株式投資だったということです。

2.ギャンブルじゃないのか?

たしかに、1980年頃のバブルや2000年頃のITバブルを味わった人には乱高下する株価にギャンブルのようなイメージがあるかもしれません。

ただ人類が右肩上がりで成長していると考えられる現在の資本主義社会では、会社に投資するというよりは社会全体に投資をすることで長い目でみると成長すると考えられます。

私のうちの基本ルールは

上記のことを守っていけばおそらくは長期投資(15年以上)で損はしないと考えられます。

ただ、そう言っても暴落に巻き込まれたら・・・ということも心配になると思いますので3に続きます。

3.損をしたらどうしよう?

上記のように15年間インデックス投資をしておけば、買っているインデックス(指数)の成長とともに成長しますが指数が低迷すればだめです。

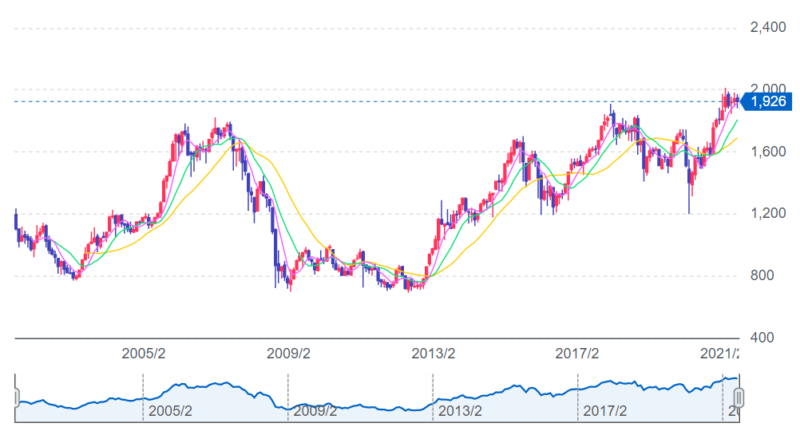

例えば日経TOPIXのように停滞した日本経済に相関する指標はあまりおすすめできず

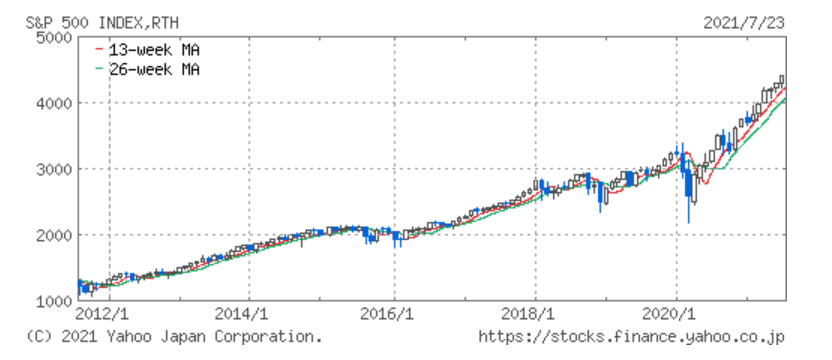

世界経済の中心のアメリカのS&P500という指数に相関するものだと

上記のように長い年月をかけて右肩上がりにS&P500が成長しているのがわかります。

つまり最初に選ぶインデックスの種類さえ間違わなければある程度安心できるということです。

もちろんリーマンショック、コロナショックなどで下げることはいままでありましたが、長期的に見れば最高値を更新し続けている状態です。

(過去そうだったからといって将来はそうなるかわからないと言われればそうだと思いますが、みなさんが購入するメーカーやブランドはどうやって選んでますか?

いままでいい商品や価値を提供してくれたところだと思います。つまり過去の商品をみて将来もいい商品を作ると考えてものを購入するのと、インデックスの買い方は何ら変わらないのです。)

これがいわゆる気絶投資法という、下げても売り買いせずにコツコツと投資をし続けるものが得をするという方法です。

もちろん15年後にはアメリカ一辺倒の世界でなくなっている可能性はあるので、全世界に投資する楽天VTなどもタイミングを見て仕込んでいこうとは思っています。

4.妻をどうやって説得しよう?

これがどこの家庭でもあると思います。

私の妻も医師は高年収なのでぜいたくな暮らしとは言わないでも、夫の給料だけで生活できると思っているので、投資をするというとびっくりしてました。

- 投資で損はしないのか?

- 何かあったときってどんなときのこと?

- 貯金じゃだめなの?

- あなたが死んだら、その株とかはどうしたらいいの?

話し合ったら上記のことを不安に思っていました。

- もちろん損するときはあるが株は15年以上という長期的に見ると上がっていく

- 働けなくなったときのリスクやインフレリスクに対応するため。

- 貯金だとインフレに負けてしまうので値動きのある資産も持っていたほうがいい。

- 株とかの取り崩し方は一生に勉強していこう・・・

もちろん、我が家も生命保険や住宅ローンに団体信用生命保険をつけたりで株だけで備えているわけではありません。

投資をするにあたって、私としても家庭のことなので上記の説明をしながら投資について一緒に勉強していくというスタイルで話をしました。

株の取り崩し方は4%ルールが有名ですが・・・買い始めたばかりなので取り崩し方が上手くいくかははっきりいうとつみたてている状態では誰もわかりません。

そこは正直に話してTrelloというサービスとアプリをつかってどうしたらいいかの知識を共有して一緒に勉強していくことにしました。(youtubeなどの動画を一緒に見たり、サイトを共有して夫婦で金融リテラシーを高めていってます。)

5.投資は他にもいっぱいあるけど、ほんとうに株式投資だけでいいのか?

もちろん将来的には増やそうと思っています。

今後ふやそうと思っている投資は

- 不動産

- 太陽光

- 債権投資

ただ株式投資は初期費用があまりかからないのでリスク的には不動産・太陽光よりは入りやすく、値動き的に最近の債権はあまり魅力ではなかったためまだやっていない状況です。

最初は株式投資から始めてみたという状況です。

まとめ

投資を始めるにあったって勉強したことは

- リスクは損するという意味(したぶれ)だけではなく得をする(うわぶれ)ことも意味する。(リスク高いのが-10%~+10%みたいな感じ、リスクが低いが-2%~+2%のようなイメージです。)

- 株式投資について勉強したりもしたけど妻に説明していると自分が取り崩しのことをうまく説明できないので、まだ勉強しないといけない。

- 結婚して家庭をもつことは、妻とともに考えていくことがだいじだなぁー。

これが我が家で投資を始める時におこったできごとです。

いまはコロナの暴落時期に始めたこともあり20~30%ぐらいの含み益になっていますが・・・

きっと暴落に巻き込まれて損をする場面もあると思いますが、妻と一緒に乗り越えていこうと思ってます。

ちなみに妻にもIpadアプリのMoneyforwardで家の資産は共有していて、いつでも妻も投資状況を確認できるようにしています。

投資をしたい時にどうしていけばいいのか我が家の例は参考になったでしょうか?

どんな投資も低リスク高リターン(-2%~+100%の幅)というのは怪しい投資が多いと思います。

ただそういう投資は魅力的に見えて、始めたい気持ちになると思いますが、家族の妻にきちんと説明できない状態で始めるのは危険です。(投資的にも危険だし、あるいみ家庭の危険も訪れると思います。)

妻にも説明できるぐらい自分でも腹落ちしてから投資の一歩を踏み出すべきでしょう。

本日はここまでです。

今日も一日がみなさんにとっていい日でありますように!!

コメント